사회초년생 돈 저축 방법 - 정기적금과 정기예금 이자

1년 정기적금과 정기예금의 차이에 대해 알려드리겠습니다. 두 가지 저축상품 중 어느 상품을 선택해야 더 많은 이자를 받을 수가 있을까요?

사회초년생 돈 모으는 방법 - 정기적금과 정기예금 이자

만기가 다된 정기적금을 받았다면 다시 적금을 넣기보다는 정기예금에 넣는 것이 정기적금보다 이자를 더 많이 받습니다. 만약 매달 100만 원씩 1년 동안 정기적으로 적금을 넣었고, 만기가 되어 돈을 받는다면 1200만 원 + α를 받을 것입니다. 그리고 다시 매달 200만 원씩 적금을 넣기보단 12,000,000원 정기예금을 하는 게 더 많은 이자를 받을 수가 있습니다.

1. 매달 100만원씩 1년 동안 이자율 3%, 정기적금 한 경우 : 1200만 원 + 195000원(이자)

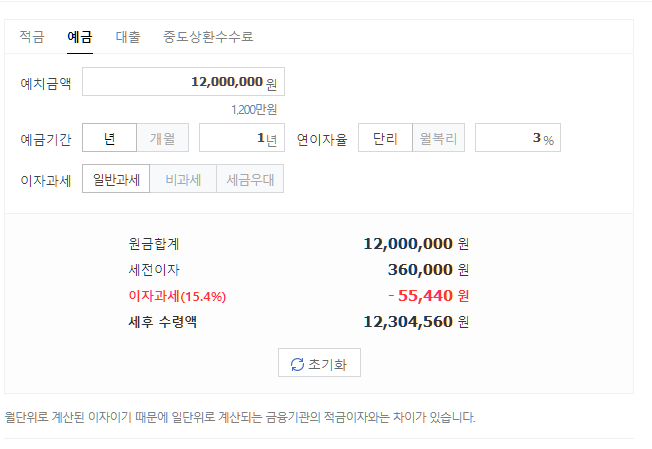

2. 12,000,000원을 1년간 이자율 3%, 정기예금 한 경우 : 1200만 원 + 360,000원(이자)

3. 200만 원씩 1년간 이자율 3%, 정기적금 한 경우 : 2400만 원 + 390,000원(이자)

기타 주식 같은 불안정한 투자보다는 안정적인 저축을 원한다면 원금 1200만 원은 정기예금에 넣고, 다시 매달 적금을 넣는 방법이 200만 원씩 정기적금에 넣는 것보다 이자를 더 많이 받을 수 있습니다.

만약 당신이 사회초년생이라면 처음부터 펀드나 리츠에 투자하기보다는 처음엔 돈을 불리는 재미를 얻은 다음 주식투자를 하길 권합니다. 투자를 하려면은 종잣돈이 필요한데, 그 종잣돈을 모으는 기간 동안 투자 공부에 시간을 투자하세요. 당신이 운이 좋고 애초에 투자전문가라면 모르겠지만, 섣불리 투자의 장에 뛰어드는 건 어리석은 짓입니다.

다른 사람의 생각은 다르겠지만, 차근차근 단계를 밟아가며 돈을 불리는 방법을 배우는 게 최선입니다. 사칙연산도 못하는 사람이 갑자기 알 수 없는 기운에 이끌려 적분 문제를 풀려고 덤비는 행위와 같습니다. 당신이 특출 난 사람이 아니라면 단계적으로 나아가는 게 최선의 방법입니다.

보통예금, 정기적금, 정기예금의 차이점

| 구분 | 내용 |

| 보통예금 | 자유롭게 돈을 넣고 뺄 수 있는 예금(입출금통장) |

| 정기적금 | 일정기간동안 매달 정해진 금액을 은행에 넣는 저축상품(1년,2년,3년) |

| 정기예금 | 일정금액을 입금하고 정해진 기간 동안 돈을 찾지 않는 저축상품 |

※돈을 저축하는 습관을 위한다면 정기적금, 큰돈을 불리기 위한 다면 정기예금이 유리하다.

댓글